Jak odzyskać 39 754 PLN VAT od Fiskusa?

Ustawa o zwrocie niektórych wydatków związanych z budownictwem mieszkaniowym umożliwia osobom fizycznym, które samodzielnie budują lub remontują budynek mieszkalny bądź mieszkanie uzyskanie zwrotu części kosztów zakupu niektórych materiałów budowlanych. Wykaz tych materiałów obejmuje łącznie 170 pozycji. Chodzi tu o materiały budowlane, które do 30 kwietnia 2004 były opodatkowane stawką VAT 7% a po przystąpieniu Polski do UE stawką VAT 22%. Od stycznia 2011 roku stawka VAT wynosi 23%.

WAŻNE! Podstawą do wystąpienia o zwrot VAT jest zakup materiałów budowlanych a nie zapłata za usługi budowlane.

I. JAKIE WYDATKI PODLEGAJĄ ZWROTOWI I KTO MOŻE UBIEGAĆ SIĘ O ZWROT VAT:

1. Uprawnione są osoby fizyczne dokonujące budowy lub remontu sposobem gospodarczym, które poniosły wydatki na zakup materiałów budowlanych w związku z:

- budową budynku mieszkalnego (także urządzeń technicznych, zapewniających możliwość jego użytkowania jak przyłącza i urządzenia instalacyjne ,w tym również służące oczyszczaniu lub gromadzeniu ścieków)

- nadbudową lub rozbudową budynku mieszkalnego

- remontem budynku mieszkalnego lub lokalu mieszkalnego. Pojęcie remontu zostało też ściśle zdefiniowane poprzez wykaz robót remontowych stanowiący załącznik do ustawy.

2. Poniesione wydatki są udokumentowane fakturami VAT.

3. Dokonano zakupu materiałów budowlanych umieszczonych w urzędowym wykazie (załącznik do obwieszczenia Ministra Transportu i Budownictwa z dnia 30.12.2005).

4. Inwestor budowlany nie jest podatnikiem podatku VAT i nie dokonał zakupu materiałów budowlanych w celu ich dalszej odsprzedaży.

5. Osoba fizyczna posiada prawo do dysponowania nieruchomością albo tytuł prawny do lokalu w przypadku remontu.

6. Inwestor posiada pozwolenie na budowę gdy jest ono wymagane.

II. WYSOKOŚĆ KWOTY ZWROTU PODATKU VAT ORAZ OBOWIĄZUJĄCE LIMITY.

Przy zwrocie podatku VAT obowiązują 5 letnie limity, tzn. że w ciągu 5 lat od złożenia pierwszego wniosku podatnik nie może otrzymać większej kwoty zwrotu niż przysługujący mu limit. Kwota zwrotu i limity ustalane są w oparciu o cenę 1m2 powierzchni użytkowej. Obowiązujący limit w momencie składania wniosku może więc ulec zwiększeniu lub zmniejszeniu w zależności od obowiązującej w danym kwartale ceny 1m2 powierzchni użytkowej.

Wartość wskaźnika ceny 1m2 powierzchni użytkowej budynku mieszkalnego, którą należy wpisać do wniosku składanego aktualnie wynosi 4 657 PLN.

Poniżej przedstawiony jest sposób obliczania kwoty zwrotu i obowiązującego limitu.

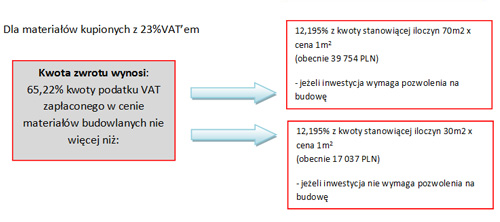

Rys. 1 Dla osób fizycznych, które nie korzystały z ulg mieszkaniowych.

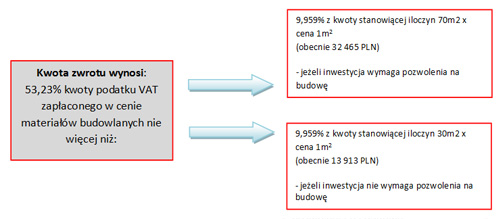

Rys. 2 Dla osób fizycznych, które korzystały z ulg mieszkaniowych.

III. SCHEMAT POSTĘPOWANIA.

Krok 1. Kompletujemy faktury na zakupione materiały budowlane, które znajdują się w wykazie, o którym była mowa powyżej. Przykładowo dotyczy to zakupu okien, drzwi, cegieł, dachówki, materiałów ceramicznych, cementu, wapna, gipsu, wełny mineralnej, konstrukcji stalowych, kotłów c.o. Możemy uwzględnić również faktury na zakup zlewów, umywalek ze stali nierdzewnej, wanien żeliwnych i emaliowanych, płytek ceramicznych.

Faktury wpisujemy w kolejności posługując się drukiem VZM-1/A (gdy nie odliczaliśmy ulgi mieszkaniowej) lub na VZM-1/B (gdy ulga była odliczana). Samodzielnie dokonujemy podsumowania wartości faktur i wartości podatku VAT.

Krok 2. Wyliczamy wartość zwrotu posługując się specjalnie przygotowanym przez ustawodawcę wzorem (rys. 1 lub rys. 2). Reasumując:

- Jeśli nie korzystaliśmy z ulgi remontowej sumę podatku VAT z załączonych do wniosku faktur mnożymy przez 0,6522. W wyniku tego działania otrzymamy właściwą kwotę zwrotu, którą wpisujemy do wniosku.

- W przypadku gdy korzystaliśmy z ulgi sumę podatku VAT należy pomnożyć przez 0,5323. W obu wypadkach właściwe kwoty zwrotu nie mogą przekroczyć limitów 5-letnich.

Krok 3. Przygotowujemy faktury uwzględnione w wyliczeniu i wykonujemy ich kopię oraz wypełniamy wniosek VZM-1 Wniosek o zwrot powinien zawierać:

- określenie rodzaju prac

- rok rozpoczęcia inwestycji

- wartość poniesionych wydatków

- wyliczoną kwotę zwrotu

Krok 4. Wypełniony wniosek VZM-1 składamy w Urzędzie Skarbowym właściwym ze względu na miejsce zamieszkania. Małżonkowie mogą wystąpić o zwrot podatku razem lub oddzielnie (w tym przypadku powinni zawiadomić o tym fiskusa).

Wniosek może być złożony raz w roku i nie obowiązuje wymóg składania go w terminie do 6 miesięcy po zakończeniu inwestycji. Oznacza to, że wniosek można złożyć nawet po kilku latach od tego terminu, jeśli nie wiedzieliśmy o możliwości zwrotu. Do wniosku należy dołączyć (kopie):

- faktury dokumentujące poniesione wydatki

- pozwolenie na budowę lub tytuł prawny do lokalu (dotyczy remontu)

- pozwolenie na użytkowanie obiektu budowlanego albo zawiadomienie o zakończeniu inwestycji

- dokument określający stopień zaawansowania inwestycji (sporządzony przez osobę z uprawnieniami budowlanymi) jeżeli roboty wymagają pozwolenia na budowę.

Krok 5. Teraz czekamy na decyzję Urzędu Skarbowego i zwrot podatku VAT. Urząd Skarbowy ma obowiązek rozpatrzyć wniosek w ciągu 4 miesięcy od daty jego złożenia a potwierdzoną kwotę zwrócić w ciągu 25 dni od dnia wręczenia decyzji. Kwota zwrotu jest wypłacana w kasie Urzędu Skarbowego bądź za pośrednictwem poczty lub banku.

WAŻNE! Pamiętajmy, że kwota zwrotu VAT jest zwolniona od podatku dochodowego i dotyczy ona łącznie obojga małżonków. Nasze uwagi, przygotowane z największą starannością mają charakter poglądowy. Przed złożeniem wniosku proponujemy skonsultować się z właściwym urzędnikiem w Urzędzie Skarbowym.

Więcej informacji na www.mf.gov.pl oraz www.stat.gov.pl i we właściwych Urzędach Skarbowych lub Krajowej Informacji Podatkowej 801 055 055